Cách tiền điện tử thay đổi thế giới

Cùng với sự phát triển của việc sử dụng di động và Internet trên toàn cầu, tiền điện tử và công nghệ Blockchain đang giảm bớt bất bình đẳng trong kinh tế tài chính thế giới.

Lược dịch bài viết của Stephen Stonberg, Giám đốc Tài chính kiêm Giám đốc Điều hành Bittrex Global đăng trên trang World Economic Forum.

Có thể bạn không để ý, nhưng việc mở tài khoản ngân hàng, gửi tiền cho bạn bè, đăng ký thế chấp và những dịch vụ tài chính cơ bản khác là điều xa xỉ ở các quốc gia đang phát triển.

Theo Ngân hàng Thế Giới (WB), 1/3 số người trưởng thành trên toàn cầu "không có ngân hàng”, tức không sử dụng các dịch vụ tài chính phổ thông. Cụ thể hơn, con số này là 2 tỷ người.

Họ không thể bảo vệ tiền của mình, không tiếp cận được các công cụ và dịch vụ tích lũy tài sản, hay lập kế hoạch hiệu quả cho tương lai chính mình.

1/3 số người trưởng thành trên thế giới không sử dụng các dịch vụ liên quan đến ngân hàng. (Ảnh: Mystellar).

Chuyện không của riêng ai

Vấn đề không chỉ nằm ở các nước đang phát triển.

Cục Dự trữ Liên bang Mỹ phát hiện 20% người trưởng thành ở quốc gia này không có tài khoản ngân hàng, hoặc bởi lý do nào đó không thể tiếp cận các dịch vụ tài chính phổ thông. Rộng hơn, khoảng 63 triệu người Mỹ không có tài khoản ngân hàng để sử dụng bất kỳ dịch vụ tài chính nào như chuyển tiền, thực hiện các khoản vay ngắn hạn để giải quyết nhu cầu tạm thời.

Những vấn đề này ngày càng trở nên trầm trọng trong thời gian đại dịch Covid-19 hoành hành. Theo Oxfam, gần 1/3 dân số thế giới, tức khoảng 3 tỷ người, không có mạng lưới an toàn tài chính dự phòng sau 9 tháng xảy ra đại dịch.

Nhưng hy vọng chưa tắt. 2/3 trong số 2 tỷ người không có ngân hàng nói trên có dùng điện thoại di động. Cùng với việc sử dụng Internet ngày càng tăng, các dịch vụ tài chính có thể được cung cấp thông qua thiết bị di động cho những người này.

Đồng nghĩa, bất kỳ ai có điện thoại di động đều có thể thanh toán hóa đơn, hoặc dành ra khoản nhỏ tiết kiệm hàng tháng.

"Trả tiền thông qua M-Pesa" - khẩu hiệu của hệ thống thanh toán di động viết trên một bức tường tại Kenya. (Ảnh: Getty).

Tài chính toàn diện (Financial Inclusion) chỉ các giải pháp công nghệ mang dịch vụ tài chính cho mọi người, đặc biệt là những cá nhân thu nhập thấp, hoàn cảnh khó khăn. Một ví dụ thành công điển hình trong việc tăng cường tài chính toàn diện thông qua sử dụng điện thoại di động là M-pesa - hệ thống thanh toán di động của Kenya.

Phát triển bởi một công ty viễn thông địa phương, hệ thống này cho phép người dân gửi và rút tiền từ các địa điểm thực tế, với mọi thao tác được thực hiện thông qua điện thoại di động. Ra mắt vào năm 2007, M-pesa hiện có hơn 40 triệu người dùng và đã mở rộng ra gần 7 quốc gia châu Phi.

Ở Trung Quốc, tài chính toàn diện cũng phát triển mạnh thông qua di động. Nền tảng thanh toán trực tuyến Alipay đi tiên phong trong lĩnh vực này khi cung cấp các dịch vụ tài chính vi mô.

Năm 2013, Ant Group tiếp tục tung ra Yu'e Bao (mang nghĩa "kho báu còn sót lại"), cho phép người dùng Alipay gửi tối thiểu 1 Nhân dân tệ (khoảng 0,15 USD) vào quỹ tiền tệ cho lợi nhuận cao hơn ngân hàng trung ương.

Chỉ 4 năm sau khi ra mắt, Yu’e Bao thành công rực rỡ, trở thành quỹ thị trường tiền tệ lớn nhất thế giới, vượt qua cả các tên tuổi lớn của Mỹ như JP Morgan hay Fidelity.

Đến 2019, 588 triệu người đã gửi khoản tiết kiệm của họ vào tài khoản Yu’e Bao, đưa tổng tài sản quỹ này quản lý lên tới gần 167 tỷ USD.

Từ bảo vệ tài sản đến làm giàu

Với tiền điện tử, loại hình tiền tệ này còn nâng tài chính toàn diện lên tầm cao mới.

Blockchain, công nghệ đằng sau tiền điện tử như Bitcoin có thể xem như một cuốn sổ cái phi tập trung, nơi người tham gia có thể giao dịch mà không cần xác nhận của cơ quan trung ương.

Trên thực tế, phi tập trung là lý do không có tổ chức tài chính hoặc chính phủ nào sở hữu, quản lý Bitcoin.

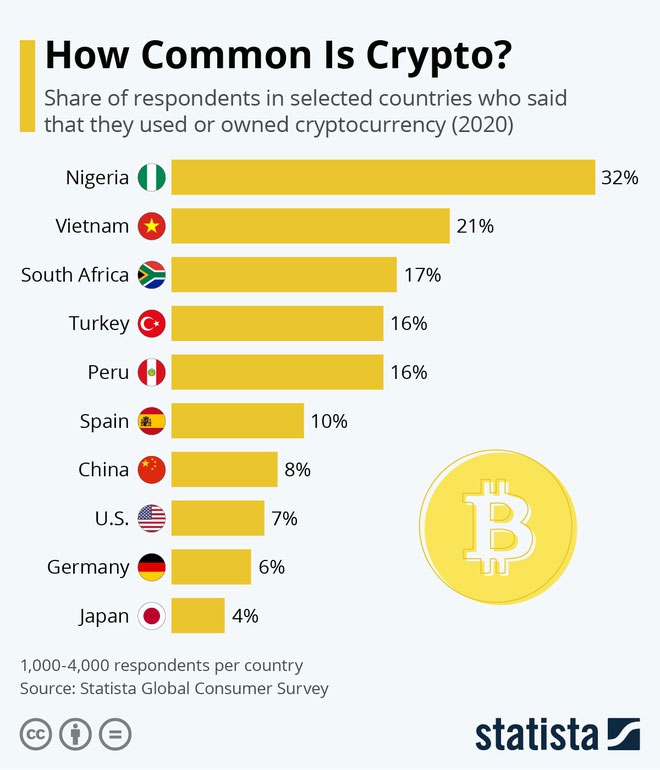

Mười năm sau khi Bitcoin ra đời, tiền điện tử cuối cùng cũng được phổ biến trên toàn cầu, đặc biệt ở các nước đang phát triển. 1/3 dân số Nigeria hiện sở hữu một vài đồng điện tử. Họ tích cực sử dụng chúng để mua bán hàng hóa và dịch vụ, gửi tiền xuyên biên giới cho gia đình và bạn bè.

Tỷ lệ cao sở hữu tiền điện tử cũng được ghi nhận ở các quốc gia như Việt Nam, Thổ Nhĩ Kỳ và Nam Phi.

Việc sử dụng kết hợp cùng cải tiến công nghệ tiền điện tử ngày càng nhanh chính là cơ hội để cách mạng hệ thống tài chính truyền thống.

Tiền điện tử ngày càng phổ biến, đặc biệt là ở các quốc gia đang phát triển. (Ảnh: Statista).

Tiền điện tử, đặc biệt là các stable coin gắn với tài sản khác như USD, có thể hoạt động một cách an toàn, đáng tin cậy nhờ loại bỏ sự biến động về giá.

Nếu đang sống ở Nigeria, bạn sẽ thấy giá trị tài sản của mình giảm gần 50% sau 4 năm. Từ 2016 đến 2020, đồng Naira của nước này chịu lạm phát từ 200 đến 400 Naira khi đổi 1 USD. Nếu những tài sản đó được chuyển đổi sang Tether (USDT), một stable coin gắn với USD, chúng sẽ được bảo vệ khỏi mọi cú trượt giá.

Không chỉ giữ giá trị tài sản, tiền điện tử còn được dùng để làm giàu.

Ở nhiều quốc gia, công cụ và dịch vụ tích trữ tài sản chỉ dành riêng cho những người có lượng của cải lớn. Tuy nhiên, với tiền điện tử, bất kỳ ai trên thế giới cũng đều có thể đầu tư, mua bán cổ phiếu của Apple, Amazon hay Tesla.

Tiền điện tử cũng cho phép mọi người kiếm lời thông qua việc giữ tiền trong ví và các nền tảng tài chính phi tập trung (DeFi).

Chỉ riêng trong năm 2020, tổng giá trị các dự án DeFi đã tăng gấp 300 lần lên khoảng 21 tỷ USD.

Cùng với sự phát triển toàn cầu của việc sử dụng di động và Internet, tiền điện tử và công nghệ blockchain đang giảm bớt những bất bình đẳng trong kinh tế tài chính.

Không khó để tưởng tượng trong những thập kỷ tới, một hệ thống tài chính dễ tiếp cận, dân chủ hơn sẽ được thiết lập trên toàn thế giới.

Công nghệ

-

Tại sao thực phẩm hết hạn sử dụng vẫn có thể ăn được?

-

Xem tranh vẽ 10.000 năm tuổi, chuyên gia băn khoăn: Lẽ nào Trái đất đã được thiết kế từ trước?

-

Bức ảnh rõ nhất về UFO được công bố sau 32 năm

-

Sinh vật bi thảm nhất: Mất 300 triệu năm để leo lên đất liền, nhưng hành trình lại kết thúc trên bàn nhậu

-

Bí ẩn về chuỗi số 142857 trong kim tự tháp Ai Cập!

-

Vì sao cát biển và sa mạc không thể dùng để xây dựng?

Công nghệ mới

-

Thiết bị mô phỏng môi trường biển

-

Trung Quốc phát triển robot sinh học bốn chân đồ sộ nhất thế giới

-

Vật liệu mới trong pin giúp chống cháy

-

Trực thăng nhanh nhất thế giới sẽ bay 500km/h

-

Xuất hiện USB có chức năng bảo mật bằng giọng nói

-

Robot nhỏ này sẽ cách mạng hóa ngành nông nghiệp

Tiêu điểm

-

Các nhà khoa học đã phát triển loại pin có thể dùng tới hàng nghìn năm mà không cần cắm sạc!

-

Lộ diện mẫu giày đi bộ nhanh nhất thế giới, tốc độ nhanh gấp 4 lần người thường

-

Top 10 mẫu xe lưỡng cư ấn tượng nhất trên thế giới

-

Nam sinh 17 tuổi thiết kế động cơ có khả năng biến đổi ngành công nghiệp ôtô điện

-

Vật liệu nhẹ nhất thế giới, nhẹ hơn cả không khí nay đã có thể in 3D

-

Xe VinFast VF8 không người lái chạy thử nghiệm trên đường phố Việt

-

Tìm ra công nghệ pin vĩnh cửu không gây ô nhiễm

-

Khám phá khoa học

-

Sinh vật học

-

Khảo cổ học

-

Đại dương học

-

Thế giới động vật

-

Khoa học vũ trụ

-

Danh nhân thế giới

-

Ngày tận thế

-

1001 bí ẩn

-

Chinh phục sao Hỏa

-

Kỳ quan thế giới

-

Người ngoài hành tinh - UFO

-

Trắc nghiệm Khoa học

-

Khoa học quân sự

-

Lịch sử

-

Tại sao

-

Địa danh nổi tiếng

-

Hỏi đáp Khoa học

-

Công nghệ mới

-

Khoa học máy tính

-

Phát minh khoa học

-

AI - Trí tuệ nhân tạo

-

Y học - Sức khỏe

-

Môi trường

-

Bệnh Ung thư

-

Ứng dụng khoa học

-

Câu chuyện khoa học

-

Công trình khoa học

-

Sự kiện Khoa học

-

Thư viện ảnh

-

Video